Os juros compostos são amplamente aplicados no cotidiano das pessoas, mesmo que muitas vezes não percebamos.

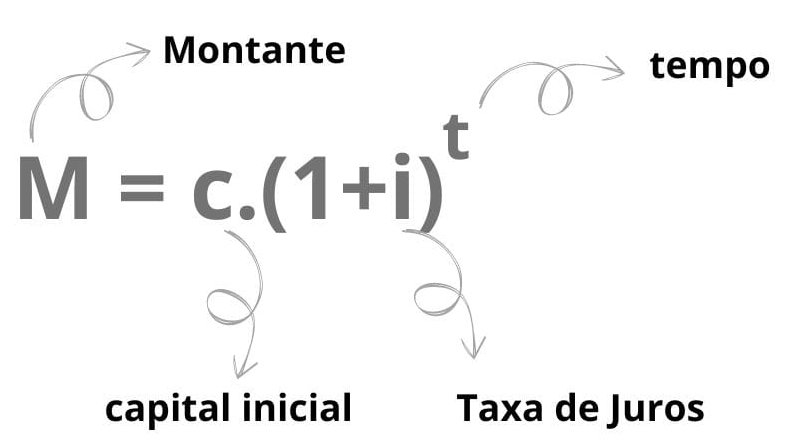

A fórmula dos juros compostos é:

Onde:

- M: Montante final (valor total após a aplicação dos juros).

- C: Capital inicial (valor inicial investido ou emprestado).

- i: Taxa de juros por período (em forma decimal; por exemplo, 5% = 0,05).

- t: Tempo (número de períodos em que os juros são aplicados).

As principais situações em que os juros compostos estão presentes:

1. Empréstimos e Financiamentos Exemplo: Financiamento de veículos, imóveis, ou empréstimos pessoais. Nos financiamentos, o saldo devedor cresce com base nos juros compostos, ou seja, os juros de um período são calculados sobre o saldo total (principal + juros acumulados anteriormente). Isso faz com que, quanto mais longo o prazo, maior o valor total pago.

2. Cartões de Crédito Os juros compostos estão presentes no rotativo do cartão de crédito. Quando o valor da fatura não é pago integralmente, o saldo devedor cresce com base nos juros compostos, levando a uma rápida escalada da dívida.

3. Investimentos Em aplicações financeiras, como poupança, CDBs, Tesouro Direto, ou investimentos em renda variável. Os juros compostos fazem o dinheiro crescer ao longo do tempo, pois os rendimentos de cada período são reinvestidos, gerando um efeito de crescimento exponencial.

4. Previdência Privada Planos de previdência privada usam juros compostos para calcular o crescimento do valor acumulado ao longo de anos. Com contribuições regulares e juros compostos, é possível alcançar um montante significativo no futuro.

5. Compras a Prazo Parcelamentos geralmente embutem taxas de juros compostos. Mesmo que os juros não sejam claramente especificados, eles estão incluídos no valor final pago ao longo das parcelas.

6. Dívidas Estudantis Em muitos países, dívidas de financiamento estudantil crescem com base nos juros compostos, dependendo do contrato.